Export e fattura elettronica: breve guida agli adempimenti (di Mario Stefano Ogna)

Dal 1 gennaio 2019, i soggetti residenti o stabiliti in Italia, che effettuano cessioni di beni o prestazioni di servizi, o che acquistano beni o prestazioni di servizi, verso e da soggetti non stabiliti in Italia, devono (salvo le eccezioni o le facoltà di seguito riportate) entro l’ultimo giorno del mese successivo (quindi prima scadenza entro il 28 febbraio p.v.) a quello della data del documento emesso, o della data di ricezione del documento provante l’operazione (nella sostanza dalla data di registrazione dell’operazione ai fini iva – quindi attenzione ai termini) trasmettere con i medesimi canali della E-fattura, in formato strutturato XML la dichiarazione “esterometro” contenente le seguenti informazioni:

• i dati identificativi del cedente/prestatore;

• i dati identificativi del cessionario/committente;

• la data del documento comprovante l’operazione;

• la data di registrazione (per i soli documenti ricevuti e le relative note di variazione);

• il numero del documento;

• la base imponibile;

• l’aliquota Iva applicata e l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la tipologia dell’operazione.

E’ bene ricordare preliminarmente che quest’obbligo può essere evitato, per il solo ciclo attivo, nei casi in cui il cedente o il prestatore emetta fattura elettronica.

Nel caso di fatturazione cartacea si consiglia l’adozione di numerazioni separate da quelle elettroniche e di registri iva sezionali.

Si ricorda che sono:

SOGGETTI RESIDENTI:

- le persone fisiche “… che per la maggior parte del periodo d’imposta, sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile.”

- le società che hanno la sede legale nel territorio dello Stato.

SOGGETTI STABILITI – soggetti domiciliati nel territorio dello Stato o ivi residenti che non abbia stabilito il domicilio all’estero, ovvero, le Stabili Organizzazioni in Italia di soggetti domiciliati e residenti all’estero.

SOGGETTI IDENTIFICATI sono i soggetti che hanno la sede e sono residenti in un altro paese UE od EXTRAUE, che hanno una partita iva in Italia (rappresentanza iva diretta o normale ex art 17 dpr 633 1972).

SOGGETTI ESONERATI

Quelli esonerati dall’obbligo di fatturazione elettronica, quindi coloro che rientrano nei c.d. “regimi di vantaggio” (es minimi), i forfettari, i produttori agricoli, le associazioni sportive dilettantistiche.

SOGGETTI ESCLUSI (o non obbligati)

• Coloro che emetteranno fattura elettronica nei confronti di soggetti residenti o stabiliti in paesi UE ed Extraue.

• Nei casi di importazione di beni da paesi Extraue (viene emessa la bolla doganale ed i dati sono quindi a disposizione dell’Amministrazione Finanziaria).

SPESOMETRO

Con l’introduzione dell’obbligo di fatturazione elettronica e della dichiarazione “esterometro” viene eliminato l’obbligo dell’invio dello spesometro.

INTRASTAT

Gli obblighi Intrastat rimangono invariati rispetto al passato.

La dichiarazione “esterometro” dovrà essere predisposta sia per il c.d. ciclo attivo che per quello passivo:

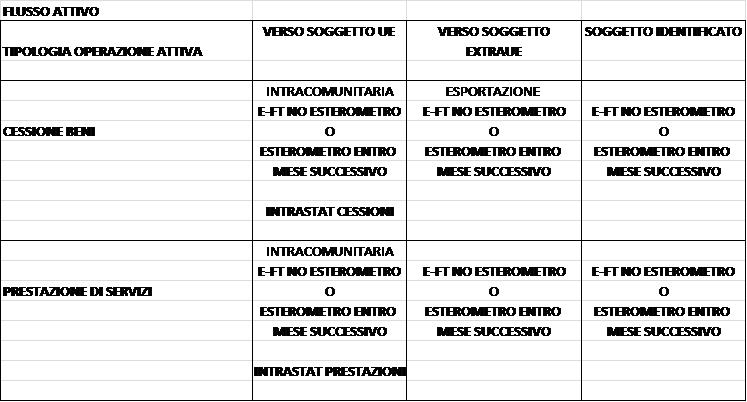

CICLO ATTIVO – FATTURAZIONE CESSIONE BENI E PRESTAZIONI DI SERVIZI

Nella tabella in calce si evidenziano le varie casistiche in merito al ciclo attivo verso soggetti non residenti.

In particolare per le:

• CESSIONI DI BENI verso soggetti UE ed Extraue, o soggetti identificati in Italia, la generazione ed invio SDI della fatturazione elettronica eviterà l’obbligo del c.d. “esterometro”.

Per le cessioni Ue rimane in vigore l’obbligo della dichiarazione intrastat;

• PRESTAZIONI DI SERVIZI verso soggetti UE ed Extraue, o soggetti identificati in Italia, la generazione ed invio SDI della fatturazione elettronica eviterà l’obbligo del c.d. “esterometro”.

Per le prestazioni servizi UE rimane in vigore l’obbligo della dichiarazione intrastat.

FATTURAZIONI VERSO SOGGETTI IDENTIFICATI (RAPPRESENTANZE IVA IN ITALIA)

I soggetti identificati IVA in Italia, non sono obbligati ad emettere o ricevere fatture elettroniche.

Il soggetto residente o stabilito in Italia che effettua cessioni di beni o prestazioni di servizi (che comportino l’assolvimento dell’iva in Italia - i c.d. servizi generici vengono direttamente fatturati al soggetto rappresentato es. non soggetto ex art 7 ter) verso soggetti identificati in Italia, ha due possibilità:

- Emette fattura elettronica indicando il numero di partita iva italiana ed il codice a 7 zeri “0000000” nel campo codice destinatario o l’indirizzo pec comunicatogli evitando l’esterometro (ma fornendo sempre copia cartacea al destinatario).

Oppure

Oppure

- Compila ed invia la dichiarazione mensile esterometro.

In tutti gli altri casi, in mancanza dell’emissione della fatturazione elettronica, si dovrà predisporre ed inviare la dichiarazione “esterometro”.

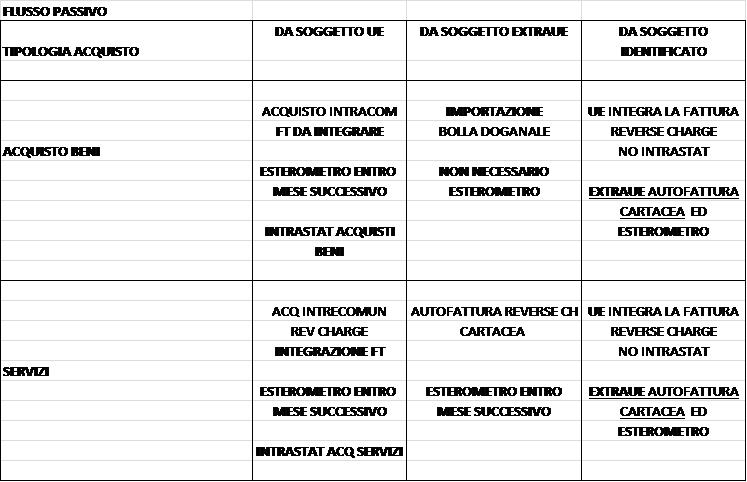

CICLO PASSIVO – FATTURAZIONE ACQUISTO BENI E SERVIZI DA SOGGETTI NON RESIDENTI

La tabella in evidenzia i casi ipotizzabili in caso di fatture ricevute da soggetti non residenti.

Nella sostanza, nel caso di ACQUISTO BENI da:

• SOGGETTI UE, la fattura di acquisto verrà integrata in regime “reverse charge”, entro il mese successivo si dovrà predisporre e trasmettere telematicamente l’esterometro, nonché continuare ad inviare la dichiarazione intrastat.

• SOGGETTI EXTRAUE, la bolla doganale è considerato documento idoneo ad esonerare dall’obbligo invio “esterometro”.

• SOGGETTI IDENTIFICATI ITALIA

UE la fattura verrà integrata in regime reverse charge dall’acquirente residente (i rappresentanti iva sono soggetti trasparenti per cui si deve integrare anche nel caso in cui la ft sia emessa dal rappresentante iva italiano), invio entro il mese successivo dell’ esterometro.

EXTRAUE, l’acquirente italiano (business) emette autofattura ai sensi art 17 dpr 633/72 cartacea ed invia entro il mese successivo la dichiarazione “esterometro”.

EXTRAUE, l’acquirente italiano (business) emette autofattura ai sensi art 17 dpr 633/72 cartacea ed invia entro il mese successivo la dichiarazione “esterometro”.

Nel caso di ACQUISTO SERVIZI da:

• SOGGETTI UE l’acquirente provvederà all’integrazione reverse charge, a compilare il modello intrastat e la dichiarazione “esterometro”;

• SOGGETTI EXTRAUE l’acquirente emetterà autofattura cartacea ai sensi art 17 dpr 633/72 ed invierà la dichiarazione “esterometro” entro i termini precedentemente indicati

• SOGGETTI EXTRAUE l’acquirente emetterà autofattura cartacea ai sensi art 17 dpr 633/72 ed invierà la dichiarazione “esterometro” entro i termini precedentemente indicati

• SOGGETTI IDENTIFICATI IT

UE il soggetto acquirente provvederà all’integrazione reverse charge (no intrastat se la merce proviene da IT) ed invia la dichiarazione “esterometro”.

EXTRAUE il soggetto acquirente emette autofattura cartacea ai sensi art 17 dpr 633/72, ed invia la dichiarazione “esterometro”.

Si rileva come, contrariamente al caso delle autofatture interne (ITALIA) dei regimi speciali (es edilizia etc) per le quali l’autofattura può essere emessa elettronicamente (l’obbligo sussiste solo per le c.d. autofatture spia), tale opportunità non è al momento offerta per le autofatturazioni esterne (quelle relative ad operazioni poste in essere con soggetti non residenti).

Estendere l’opportunità a tutti i tipi di autofatturazione potrebbe risultare utile all’operatività delle imprese.

(Mario Stefano Ogna, Dottore Commercialista in Milano esperto in problematiche IVA afferenti l'export).